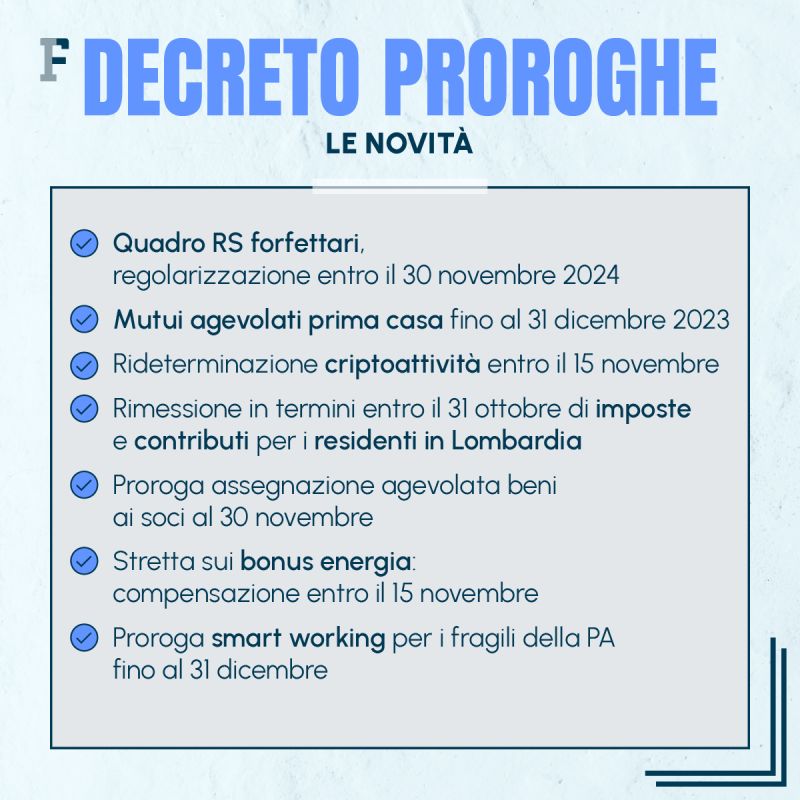

No hay prisa por liquidar la declaración para los contribuyentes con número de IVA fijo: prórroga del envío de la declaración complementaria, habrá tiempo hasta el 30 de noviembre de 2024

el Sistema de tasa fija También se incluye en la discusión del decreto de prórroga: se pospuso el plazo hasta el 30 de noviembre de 2024 para presentar un expediente Declaración complementaria Necesario para corregir errores y/u omisiones.

Depende de la notificación Mensajes de invitación a la adaptación espontánea Dirigido a miles de Contribuyentes de tasa fija Ha llamado la atención de los operadores del sector a todos los niveles.

Ola de controversia circundante Complete la Parte RS de la declaración de impuestos Comenzó desde abajo y llegó a representantes de las instituciones.

como yo esperaba Viceministro de Economía y Finanzas Maurizio Liu, herejía Es importante llegar a Decreto de prórroga El cual será discutido en el Consejo de Ministros de hoy 27 de septiembre.

Se habla de aplazar la norma hasta 2024Compromiso de comunicar datos proporcionado bajo RS.

Los lectores interesados pueden recibir actualizaciones gratuitas sobre información fiscal, financiera y laboral por correo electrónico. Suscríbete gratis a nuestra newsletteruna actualización gratuita por día por correo electrónico de lunes a domingo a la 1 p. m.

Mensajes a los trabajadores con salario fijo ¿Es correcto el marco RS o no existe? Próximamente noticias sobre el acuerdo.

Habrá tiempo de liquidación hasta el 30 de noviembre de 2024.

Esta es la noticia que se desprende del decreto de prórroga. Así que queda un año más para planificar qué hacer y enviar el anuncio complementario sin prisas.

Más allá de herejía Sobre el Organizar la declaración de impuestos Previsto para el período impositivo 2021, vale la pena analizarlo. Posibles casos E instrucciones proporcionadas por la agencia tributaria.

El montaje del formulario se considera correcto.

En este caso, el mismo mensaje que la agencia tributaria envió a los contribuyentes proporciona una tarifa fija Instrucciones a seguir:

“Si considera que no está obligado a reportar estos datos en el Formulario RS, el cual deben llenar los contribuyentes que aplican el sistema de tarifa plana para quienes realizan actividades empresariales, artísticas y profesionales, lo invitamos a no tener en cuenta esta carta. “

Así que no hay PEC o, en cualquier caso, no hay explicación: así de simple “Archivo/Papelera” Mensaje entrante.

Conjunto de formulario no encontrado

También en este caso el mensaje enviado sugiere Solución:

Sin embargo, si cree que nuestros informes son correctos, puede Su regularidad a través de Arrepentimiento activo (Artículo 13 del Decreto Legislativo nº 472/1997) Beneficiarse de penas reducidas. En este caso, deberá presentar una declaración complementaria y pagar una tasa. Una multa de 250 euros. (Párrafo 1 del artículo 8 del Decreto Legislativo nº 471/97), que se reducirá según el momento de la liquidación.”

En este caso es necesario proceder Presentar la declaración complementaria Que contiene datos faltantes conAplicación del arrepentimiento activo y pagar la multa “Reducido dependiendo del momento de la liquidación”..

solicitudInstituto del Arrepentimiento cualquier Decreto Legislativo del 18/12/1997 n. 472 En el caso en cuestión, se podrá aplicar lo siguiente Descuentos:

- 1/8 del mínimo al 30 de noviembre de 2023;

- 1/7 del mínimo al 30 de noviembre de 2024;

- 1/6 del mínimo después del 30 de noviembre de 2024.

Cartas de cumplimiento de precio fijo: formas de regular el marco RS

Es posible, pero no apropiado, excepto en casos excepcionales en los que hay otras violaciones concurrentes que deben abordarse, para una solicitud. institutos “extraño” servido con Ley de Presupuesto 2023.

También se asumió que podría aplicarse el llamado arrepentimiento privado, institución mencionada en el párrafo 174:

“En lo que respecta a los impuestos administrados por la Agencia Tributaria, podrán cometerse infracciones distintas de las determinables en los párrafos 153 a 159 y 166 a 173, en relación con las declaraciones debidamente presentadas relativas al período impositivo en curso el 31 de diciembre de 2021 y períodos impositivos anteriores, Se regula el pago de ocho décimas de las penas mínimas legales que legalmente pueden imponerse, más los impuestos y los intereses adeudados.”.

Como excepción al orden ordinario del arrepentimiento activo, da la posibilidad Regular las declaraciones incorrectas Es decir, salvo prórrogas de última hora, el 2 de octubre, una fecha especialmente atractiva. Reducir la pena Como se muestra a 1/18 del mínimo aplicable.

Pero desde el punto de vista del escritor, su aplicación parece una apuesta en vista de esto. Ausencia o información incorrecta Suministrado con marco RS no afecta Calcular impuestos adeudados Pero como mucho se puede considerar un elemento que puede afectarActividades de verificación y control de la gestión financiera.

El instituto parece más importante Corregir violaciones formales Mencionado en el párrafo 166 de la Ley de Presupuesto 2023:

“166. Infracciones, infracciones e incumplimientos de obligaciones u obligaciones de carácter oficial que no guarden relación Determinar la base imponible Para efectos del impuesto sobre la renta, el impuesto al valor agregado y el impuesto regional sobre actividades productivas pueden ser regulados y pagados por: Pagar una cantidad igual a 200 euros Para cada período impositivo señalado por las infracciones.

Se observa un paso importante para orientarse entre las reglas. Circular N° 2/H 2023 emitida por la Corporación Tributaria:

“De todos modos, se señala Incumplimiento de formalidades y obligaciones que puedan obstaculizar las actividades de seguimiento., aunque sólo sea posible; De lo contrario, se constituirían violaciones “sólo formales”, a las que se refiere el artículo 6 del Decreto Legislativo del 18 de diciembre de 1997, No. 472, establece, en el párrafo 5 bis (introducido en virtud del artículo 7, párrafo 1, letra a), del Decreto Legislativo de 26 de enero de 2001, No. (Capítulo 32), la no sanción, porque estas infracciones no afectan la determinación de la base imponible, el impuesto o el pago del impuesto, y no perjudican la actividad de supervisión que realiza la administración financiera (ver Circular No. 32). 3 de agosto de 2001, núm. 77/H).

Por ejemplo, entre otras, las infracciones específicas incluyen:

- Presentación de declaraciones anuales preparadas de manera incompatible con los formularios aprobados, o indicación incorrecta o datos incompletos sobre el contribuyente (ver artículo 8, párrafo 1, del Decreto Legislativo de 18 de diciembre de 1997, No. 471); ”

El ejemplo parece apropiado para el caso en cuestión y, por lo tanto, falta claramente Y otras violaciones formales De tratarse para el mismo ejercicio fiscal, de no enviarse los datos de la tarifa diaria considerada para efectos de liquidación de los impuestos adeudados, se considera confirmada la solicitud de esta institución. El arrepentimiento más difícil que el normal.

Mensajes a los trabajadores con salario fijo: No hay prisa por organizarse, la noticia llega con el decreto de prórroga

En vista de lo anterior y en vista de novedades previas sobre el calendario Regulación del marco RS Viniendo del Viceministro Liu, en opinión del escritor no es necesario hacerlo. Carrera hacia el arrepentimiento por 30 de noviembre Para no perder la reducción a 1/8 o incluso menos, proceder con la reducción a 1/18 estipulada en la Ley de Presupuestos 2023, arreglando todo a toda prisa y quizás cometiendo otros errores en las prisas por cerrarlo todo. Siguiente lunes.

“Futuro ídolo adolescente. Explorador amigable. Alborotador. Especialista en música. Practicante ávido de las redes sociales. Solucionador de problemas”.

More Stories

Aplicación de carga global de Bosch

Los mercados de valores hoy, 29 de agosto. Nvidia cae tras los cálculos, pero las listas de precios de la UE se mantienen

Fiat Multipla 2025: ¿Un vídeo repasando cómo será el coche Anti-Dacia?